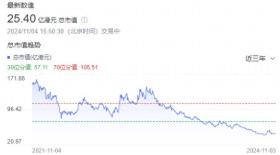

奈雪的茶,这家曾被誉为“新式茶饮第一股”的品牌,近年来却频频陷入亏损困境。2024年上半年亏损额高达4.38亿元,自2018年以来累计亏损达到13.4亿元,市值也从巅峰的323.5亿港元暴跌至25亿港元上下,缩水超过九成。

与此同时,同期上市的“奶茶第二股”茶百道,市值仍超140亿港元,远超奈雪的茶。这一现状不禁让人好奇,为何奈雪的茶会如此迅速地陨落?

从“亏”到“巨亏”,奈雪的茶在上市前的招股书就披露了2018年以来的财务数据,亏损额持续扩大。虽然2023年首次实现了盈利,但2024年上半年的亏损额已接近2022年全年水平。

中国特许经营领域专家李维华认为,奈雪的茶所谓的2023年短暂盈利微不足道,且其中有特定原因。其财报特别指出,开放加盟业务是业绩好转的重要因素之一。

然而,尽管开放了加盟,奈雪的茶仍然面临门店规模缩小的困境。北京的庆庆发现,她曾常去的奈雪的茶门店已关闭,这些门店中有不少是5年以上的老店。

奈雪的茶2024年三季度运营情况显示,新开23家直营店,关停89家,直营店净减66家。从2020年至2023年,奈雪的茶年闭店量原本稳定在50家以下,但2024年仅上半年就关停157家门店。

凌雁咨询管理首席咨询师林岳指出,奈雪的茶问题的症结在于放开加盟时机太晚,错过了风口。

资深餐饮投资人穆亦晨表示,现制茶饮的发展已由加盟驱动,加盟带来规模,规模带来利润,利润再吸引更多加盟商。而奈雪的茶更像是被动加盟,且加盟门槛高,不利于投资者。

独立分析师刘戈认为,高端定位无所谓对与错,但必须符合当下消费趋势。奈雪的茶的高客单价并未撑起其“高端梦”,反而面临消费者对其定位的不认可。

穆亦晨进一步分析,现制茶饮已进入营销驱动时代,奈雪的茶在营销上的努力并未引起现象级关注。

面对如此困境,奈雪的茶想要重回牌桌,或许需要从长计议。

作者:屈博洋

编辑:余源

转载请注明来自九龙坡区晓晓服装店,本文标题:《新式茶饮第一股,半年亏四亿 》

京公网安备11000000000001号

京公网安备11000000000001号